Auf dieser Seite finden Sie Dokument-Kopien bzw. -Auszüge zur Erläuterung der "Über mich"- und "Aktuar"-Seiten:

. .

Wenn es interessant ist, was ich hoffe:

Das Buch kostet € 16.50 und

hat die ISBN 3-89952-147-1

Planendes Vorgehen liegt genauso in der Natur des kaufmännischen Berufes wie die damit verbundenen Unabwägbarkeiten und Risiken. Da jeder erfolgreiche Kaufmann eine Strategie zur Optimierung seiner geschäftlichen Tätigkeit verfolgt, besteht das Grundrezept seines Erfolges darin, dass er das Problem, „gute" Entscheidungen bei Unsicherheit treffen zu müssen, für sich befriedigend gelöst hat. Diese Problematik wurde von Wald 1949 durch Begründung der Entscheidungstheorie formalisiert, welche die in 1944 durch v. Neumann und Morgenstern begründete Spieltheorie um das Element der „Unsicherheit" erweitert. Immerhin haben sich einige Konzepte dieser neuen mathematischen Disziplin erfolgreich in die Praxis eingeschlichen: heutzutage wird in jedem Betriebswirtschaftsstudium das Konzept der „Entscheidungs-Bäume" zur Entscheidungsfindung für optimale Strategien in mehr-periodigen Problemen mit Unsicherheit vorgestellt. Es war Sharpe, der die Nützlichkeit der Binomial-Bäume (siehe unten) zur Bewertung von Finanzoptionen erkannte. Und der Kreis schließt sich, da sich inzwischen auch Aktuare dieses wichtigen Handwerkzeugs bedienen, um ihre altbekannten Problemstellungen in einem neuen Licht zu sehen.

Die Grundprinzipien der Bewertung:

Das zentrale Prinzip ist die Transformation in die Risikofreiheit. Dies zieht die Abwesenheit von Arbitrage nach sich. Wir wollen dies kurz anschaulich erläutern:

wichtiger Hinweis

Die Aktuare X und Y sollen sich überlegen, wie sie die Quoten als Buchmacher bei einem Boxkampf von A gegen B festlegen würden.

Aus seiner detaillierten, wissenschaftlichen Analyse der boxerischen Fähigkeiten beider Kontrahenten weiß der klassische Aktuar X, dass Boxer A mit einer Wahrscheinlichkeit von 2/3 gewinnen wird, Boxer B also mit 1/3, da der Einfachheit halber ein Unentschieden nicht vorgesehen ist.

Wie bestimmt der klassische Aktuar X die „faire" Wettquote? Er zahlt für € 1, der auf A gesetzt wird, € 1.50, wenn A gewinnt, und € 3 für € 1 im Erfolgsfalle an diejenigen, die auf B gesetzt haben.

Jetzt wissen wir jedoch, dass der Kampf in der Heimatstadt von B stattfindet. Deshalb setzen schon aus Sympathie die Hälfte der Wetter ihr Geld auf B, und folglich nur die anderen 50% auf A.

Wie bestimmt der modern finanztheoretisch geschulte Aktuar Y die „fair value"-Wettquote? Er gibt für beide Boxer die Quote € 2 für € 1 Einsatz.

Jetzt die Frage, welcher der beiden Aktuare die Nacht vor dem Kampf ruhiger schläft:

Beide haben jeweils an Einsätzen je € 1000 auf A und €1000 auf B eingenommen. Y kann es egal sein, wer gewinnt, denn seine insgesamt € 2000 genügen unabhängig vom Ausgang in jedem Fall, die Wetter auszubezahlen. X aber hat ein Problem, wenn der nicht allzu unwahrscheinliche Fall eines Sieges von B eintritt. Dann braucht er nämlich € 3000, hat aber nur

€ 2000.

An welche Methode sollte man sich nun halten?

Zunächst ist festzuhalten, dass X und Y nur scheinbar disjunkte Informationen nutzen. Y hat sich zwar nicht für die boxerischen Fähigkeiten von A und B interessiert, hat sie jedoch implizit auch berücksichtigt, denn das Wettverhalten ist neben dem Lokalpatriotismus auch vom Sachverstand der Wettenden beeinflusst. Dennoch liefert übertragen auf die Praxis die Y-Methode ebensowenig wie die klassische X-Methode die richtige Quote. Denn: ....

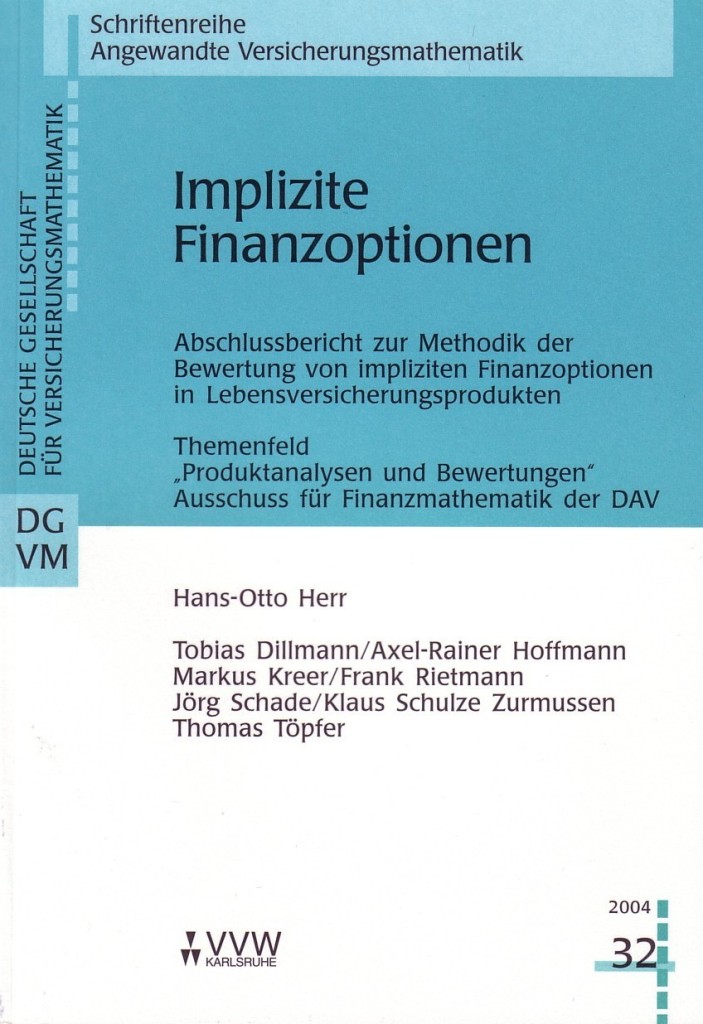

Das Buch ist gerade als Band 32 der "Blau-Weißen" (Reihe Angewandte Versicherungsmathematik) im renommierten Verlag Versicherungswirtschaft (VVW, Karlsruhe) erschienen, kostet € 16.50 und hat die ISBN 3-89952-147-1

das o.g. Buch:

Die Themenfeldgruppe 4.2 des Ausschusses Finanzmathematik der DAV (später dann Lebensversicherungs-Ausschuss), deren Leiter ich war.

Hier aufgenommen nach der letzten gemeinsamen Sitzung, als wir im Essenheimer Weingut Wagner explizit Wein verkosteten.

(v.l.n.r: J. Schade, Dr. T. Dillmann, Dr. H.-O. Herr, A.-R. Hoffman, Dr. F. Rietmann, K. Schulze Zurmussen, Dr. T. Töpfer; es fehlt Dr. M. Kreer)

hier geht's ganz nach oben ..... hier ein Stück .... und hier zurück

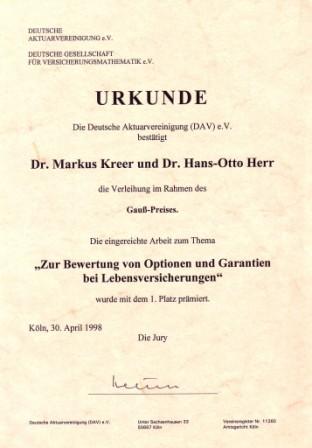

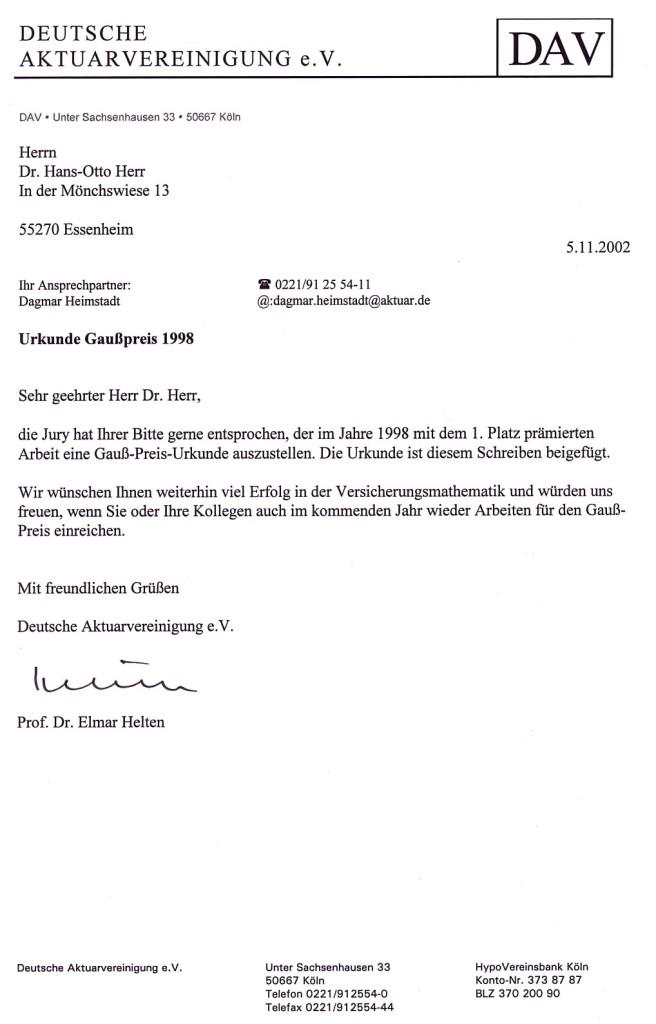

Der Gauß-Preis

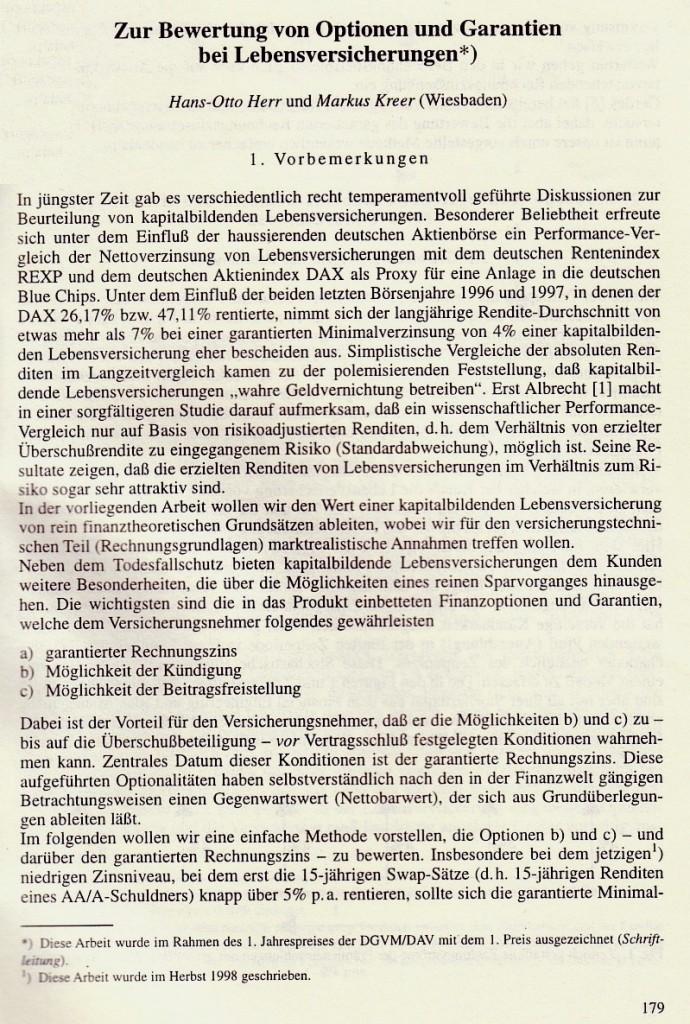

Im Jahre 1998 schrieb die DAV* gemeinsam mit der DGVM** zum ersten Male einen Jahrespreis für eine versicherungsmathematische Arbeit aus. Gesamtpreissumme: DM 20.000,--. Mit meinem lieben Kollegen, Dr. Markus Kreer, reichte ich gemeinsam im November die Arbeit Zur Bewertung von Optionen und Garantien bei Lebensversicherungen ein. Sie war das Werk zweier ideal asymmetrischer Fachleute: ich kannte die Versicherungstechnik aus dem "FF" und war seit meiner Zeit an der Universität ein zäher Numeriker und hatte nun einen großen Fachmann der modernen Finanzmathematik, M. Kreer, zur Seite, der wesentliche Ideen zur Arbeit bereits im Kopf parat hatte, als ich ihn zum ersten Male fragte, ob er sich eine gemeinsame Teilnahme an dem Wettbewerb vorstellen könnte.

________________________________

* Deutsche Akutarvereinigung ** damals: Deutsche Gesellschaft für Versicherungsmathematik heute: DGVFM Deutsche Gesellschaft für Versicherungs- und Finanzmathematik

hier geht's ganz nach oben ..... <A HREF="javascript:history.back();"> hier ein Stück .... und hier zurück

hier geht's ganz nach oben ..... hier ein Stück .... und hier zurück

hier geht's ganz nach oben ..... hier ein Stück .... und hier zurück

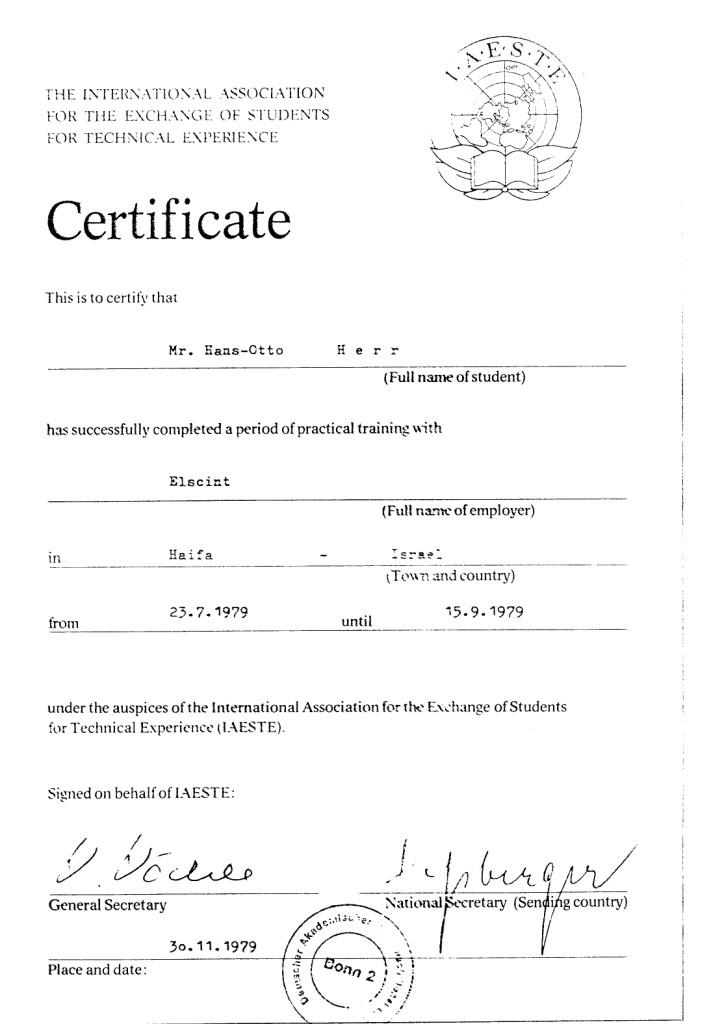

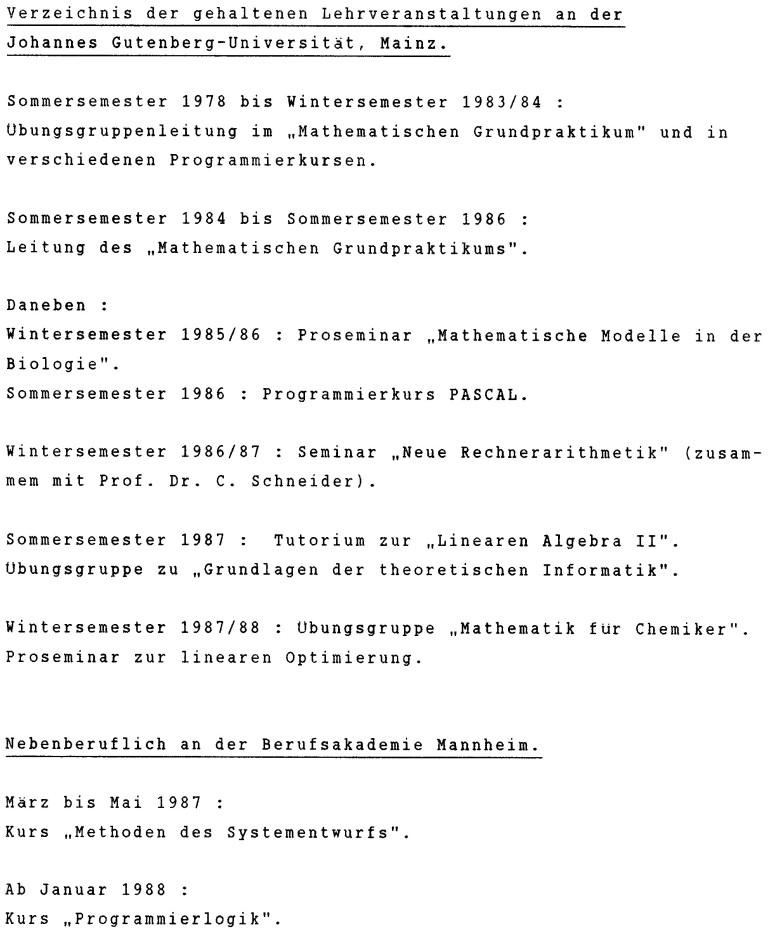

... und hier findet man, was ich während meiner Zeit als wissenschaftlicher Mitarbeiter der Universität Mainz alles getan habe...

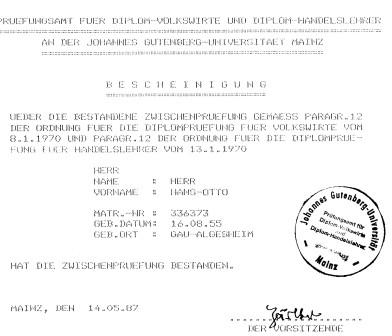

... ja, selbst die erste Hälfte eines Volkswirtschafts-Hauptfachstudiums habe ich absolviert. (s.u.)

hier geht's ganz nach oben ..... hier ein Stück .... und hier zurück